Concluye con gran éxito los trabajos del

2do. Congreso Cooperativo Financiero 2024, con el objetivo de

fomentar la Innovación social para el desarrollo económico sostenible,

compartiendo experiencias nacionales e internacionales de Cooperativas

Financieras en Innovación, Transformación Digital, Gobierno

Corporativo, Talento Humano, Sostenibilidad y Cumplimiento Normativo,

para alinear los modelos de negocio de las Cooperativas Financieras de

México.

Innovación Financiera “Experiencia Coopeuch, Chile”

Mauricio Castro Fuentes- Director de Analítica y Datos en Coopeuch.

Coopeuch, es una cooperativa de ahorro y crédito con 57 años de historia, se enfoca en mejorar la

calidad de vida de sus socios y generar más inclusión financiera en Chile, ofreciendo productos y

servicios financieros accesibles.

Puntos Clave

1. Confianza y crecimiento: Cuentan con 1´193,000 socios, un crecimiento que se ha

duplicado en los últimos seis años, generando valor económico y social para sus cooperados.

2. Solidez financiera: La cooperativa está supervisada por la Comisión para el Mercado

Financiero (CMF) y tiene calificaciones crediticias de alto nivel por parte de Fitch Ratings

(AA+) y Moody's (A3), lo que refleja su solidez.

3. Presencia nacional: Coopeuch tiene socios en todo Chile, con un 73% de ellos fuera

de la Región Metropolitana, se destaca por su enfoque en regiones vulnerables.

4. Crecimiento en productos financieros: Han logrado un crecimiento en ahorro y

depósitos a plazo, alcanzando USD 683 millones en saldos de ahorro y USD 454 millones en

depósitos a plazo, posicionándose en segundo lugar en cuentas de ahorro del Sistema Financiero

Chileno.

5. Digitalización y medios de pago: La

cooperativa ha desarrollado una estrategia "phygital", combinando atención presencial y digital,

y ha expandido el acceso a medios de pago como cuentas vistas, cuentas de prepago y tarjetas de

crédito.

6. Balance social: A través del #BSCOOP, se mide

el impacto social y económico de la cooperativa, equilibrando los principios cooperativos con el

éxito financiero, contribuyendo a los Objetivos de Desarrollo Sostenible (ODS) de Naciones

Unidas.

7. Transformación digital: Desde 2017, Coopeuch

ha priorizado la digitalización, impulsando el crecimiento institucional, ha ampliado su impacto

mediante el desarrollo de alianzas con el ecosistema Fintech y Open Finance.

8. Reconocimientos: Han sido premiados por la

innovadora funcionalidad digital “Ahorrando” en la categoría Oro por Fintech Americas,

promoviendo la salud financiera de sus socios.

9. Desafíos futuros: La cooperativa se centrará

en fortalecer su estrategia "phygital", implementar el sistema de Finanzas Abiertas, desarrollar

proyectos digitales y aumentar la seguridad cibernética.

Innovación Financiera “Experiencia Sparkassenstiftung Alemania”.

Erik Kiefer- Director de Gestión de Riesgos en Kreissparkasse Limburg y Tobias Brill, Director del Proyecto

Sparkassenstiftug México.

"Innovación Financiera y Transformación Digital de las Cajas Alemanas" se destacan los avances y

estrategias implementadas por el Grupo Financiero de las Cajas de Ahorro (Sparkassen) para

mantenerse como líderes en el mercado alemán, destacando:

1. Grupo Financiero Sparkassen: Con 351 cajas de ahorro, 5

bancos regionales y diversas empresas afiliadas, el grupo lidera el mercado de depósitos y

préstamos en Alemania. Además, tiene una fuerte presencia internacional con más de 250 proyectos

en 100 países.

2. Impulsos Digitales: La estrategia digital del Grupo se

centra en herramientas y estándares para incrementar la digitalización en cada caja de ahorro,

con un enfoque en la banca en línea, autenticación digital, ciberseguridad y el uso de la

inteligencia artificial para mejorar la experiencia del cliente.

3. Innovación y Manejo de Proyectos: Se han implementado HUBs

de innovación que capturan y estructuran nuevos impulsos tecnológicos para facilitar la

aplicación de innovaciones. Proyectos activos incluyen la autenticación de clientes, la

ciberseguridad y el uso de big data para la toma de decisiones.

4. Caso de Estudio: Caja de Ahorro Limburg: Forma

parte del grupo Sparkassen, combina servicios tradicionales y digitales, destacando por su

enfoque en la automatización de procesos y el uso de IA para optimizar operaciones y

personalizar la experiencia del cliente.

5. Retos y Oportunidades: Se resaltan la importancia

del manejo de datos, la automatización para reducir errores y la necesidad de gestionar el

cambio para empleados. Las decisiones estratégicas centralizadas ofrecen economías de escala,

pero también implican desafíos en términos de velocidad de desarrollo y ciberseguridad.

Conclusión: La presentación subraya que la innovación continua y la transformación digital

son esenciales para mantener la competitividad y responder a las necesidades cambiantes de los

clientes en el sector financiero.

Innovación Financiera “Experiencia de SICOOB Credicitrus, Brasil”.

Walmir Segatto, Director General, SICOOB Credicitrus.

Puntos Clave

1. Mercado financiero brasileño:

- Las cooperativas de crédito en Brasil gestionan activos por 286 billones de MXN. Los

principales sistemas cooperativos incluyen Sicoob, Sicredi, Uniprime, entre otros.

- Sicoob Credicitrus es la cooperativa de crédito más grande de Brasil, con

activos

por 243 mil millones MXN y un patrimonio neto de 91 mil millones.

2. Cooperativismo financiero en Brasil:

- Brasil tiene 213 millones de habitantes, con una tasa de bancarización del 89.8%. En

2023,

hubo un aumento del 142% en cuentas bancarias activas.

- El sistema de pago instantáneo PIX permite transacciones rápidas las 24 horas,

facilitando la

inclusión financiera.

3. Innovación y sostenibilidad:

- HUB Credicitrus promueve la innovación a través de eventos que impactan a

startups y

empresas. El proyecto "Recicla Ibitinga" fomenta el reciclaje en colaboración con la

cooperativa YouGreen.

- El Instituto Credicitrus apoya iniciativas culturales y medioambientales, como el

proyecto de restauración de ojos de agua y la promoción de energías limpias.

4. Impacto social:

- El Instituto Credicitrus ha invertido más de 103 millones en proyectos sociales,

impactando a más de 271 mil personas.

- Apoyan iniciativas como Enactus, que fomenta el emprendimiento juvenil para un

futuro más sostenible, que consiste en conectar el mundo empresarial y el mundo

académico, creando un entorno para que la energía y la creatividad de los estudiantes

universitarios respondan a las demandas de negocios más sostenibles.

¿Cómo convertir una Cooperativa Financiera en Fintech?

Saúl Limón Rodríguez- Director de Desarrollo de Negocio para Latinoamérica en Minsait Payment Systems.

Esta presentación se centra en la transformación digital de las cooperativas financieras (SOCAPs)

hacia modelos Fintech, abarcando los siguientes puntos clave:

Puntos Clave

1. Retos y Oportunidades:

- Competencia, riesgo de crédito, transformación tecnológica, regulación, educación

financiera y digitalización son desafíos para las SOCAPs.

- La inclusión financiera sigue siendo un reto, con un alto porcentaje de la población

utilizando métodos informales de ahorro y préstamo.

2. Digitalización y Bancarización en México:

- Aproximadamente el 80% de las cuentas financieras se abren por celular.

- El 40% de la población adulta ahorra fuera del sistema financiero formal, mientras que

el 70% solicita préstamos a familiares o amigos.

3. Diferenciadores de las Fintech:

- Las Fintechs ofrecen servicios sin fricciones, personalizados y rápidos. Se enfocan

en la simplicidad de los procesos y en una experiencia centrada en el cliente.

- Se apoyan en la cooperación con expertos y buscan siempre innovar en productos y

servicios.

4. Innovación y Transformación:

- La innovación implica cambios profundos en comportamiento, no solo en productos. Se

resalta la importancia de adoptar una cultura digital y centrarse en el cliente.

- La transformación digital es vista como un camino continuo de aprendizaje, donde la

simplicidad y la tecnología son claves.

5. Casos de éxito:

- Ejemplos como Coopeuch en Chile, Caja Arequipa en Perú y Desjardins en Canadá,

muestran cómo la transformación digital puede reducir costos operativos, mejorar el

acceso a servicios financieros y atraer a clientes jóvenes.

6. Talento y Cultura:

- La competencia por talento digital es un desafío. Es fundamental contar con

colaboradores con habilidades en producto, marketing digital y análisis de datos.

- Las organizaciones deben adaptarse mediante equipos multidisciplinarios, ágiles y

orientados a la innovación continua.

Conclusión:

La innovación es crucial y debe conectarse al núcleo del negocio. El éxito en la

transformación digital requiere valentía para tomar riesgos y hacer ajustes en la estrategia

organizativa.

Esta presentación resalta que la transformación digital no es solo una opción, sino una

necesidad para las cooperativas financieras que buscan mantenerse competitivas en un mercado

cada vez más tecnológico. Adoptar un enfoque Fintech permite a las cooperativas mejorar su

eficiencia, reducir costos y ofrecer una experiencia más personalizada y accesible para sus

clientes.

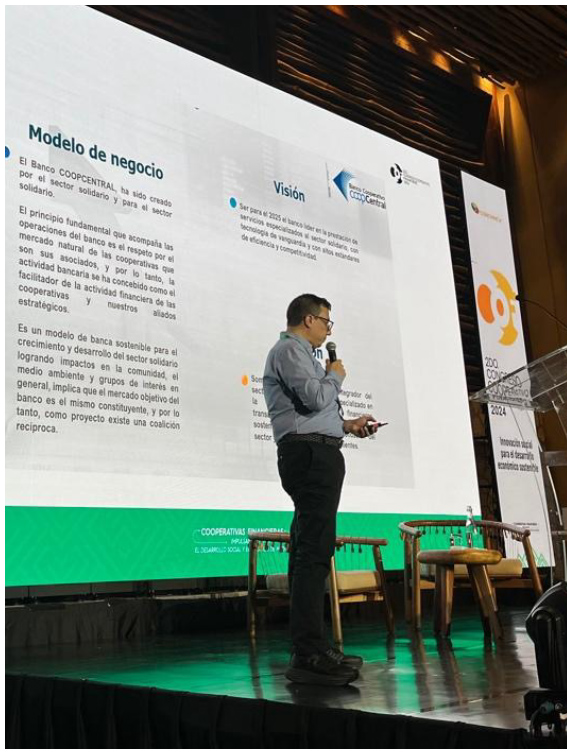

Innovación Financiera “Experiencia del Banco Cooperativo Coopcentral, Colombia”.

Ronny Ramírez García- Vicepresidente de Tecnología y Banca Digital Banco Cooperativo Coopcentral.

El Banco Cooperativo Coopcentral ha sido creado por el sector solidario y para el sector solidario.

Banco Coopcentral se posiciona como una plataforma innovadora que prioriza la experiencia del

cliente en

el sector solidario. Esta plataforma permite a las cooperativas Fintech y startups integrar

soluciones

que amplían las posibilidades de crecimiento, mejorando tanto la calidad de sus productos como la

satisfacción de sus clientes.

Cuentan con infraestructura escalabre y flexible, siendo un ecosistema atractivo para los

desarrolladores y las instituciones financieras, potenciando la innovación en el sector.

Conclusión: La transformación digital debe estar en el centro de la estrategia

La tecnología es un habilitador.

La innovación es el cómo de la estrategia, logar valor y diferenciación en el mercado.

La transformación digital es continua y evoluciona, es el cambio sostenible.

La cultura y las personas son el eje en el proceso de transformación digital.

El competidor es disruptivo y está en todos los sectores.

Inteligencia Artificial en los Medios de Pago y sus Beneficios Visa.

Gonzalo Tercero Vice -Presidente, Products & Innovation Visa México.

La presentación "Inteligencia Artificial en los Medios de Pago" aborda el impacto de la inteligencia

artificial (IA) en la industria de servicios financieros, enfatizando cómo esta tecnología está

transformando los medios de pago. A través de casos de uso y ejemplos específicos, se explora cómo

la IA generativa y otras aplicaciones están ayudando a las instituciones financieras a mejorar la

experiencia del cliente, automatizar procesos y optimizar la seguridad. Además, se discuten los

desafíos éticos y las consideraciones sobre la adopción de la IA, así como las iniciativas de Visa

para integrar la inteligencia artificial en su ecosistema de pagos global.

Puntos Clave

1. Evolución y Tipos de Inteligencia Artificial: La IA ha avanzado desde modelos

predictivos hasta IA generativa, capaz de crear contenido nuevo y transformar industrias

enteras, incluidos los servicios financieros.

2. Impacto en los Servicios Financieros: La IA generativa ayuda a las instituciones a

adquirir nuevos clientes, generar insights de mercado, personalizar servicios y mejorar la

experiencia del cliente mediante propuestas hiperpersonalizadas y la detección avanzada de

fraudes.

3. Casos de Uso de la IA: Visa utiliza modelos avanzados de IA para prevenir fraudes,

mejorar las autorizaciones de transacciones y ofrecer consultoría basada en datos, protegiendo

al ecosistema de pagos y mejorando la lealtad y el compromiso del cliente.

4. Desafíos Éticos y de Adopción: Se destacan las preocupaciones sobre la privacidad, los

sesgos algorítmicos, la fiabilidad de los modelos y el impacto ambiental y social, que deben ser

abordadas para fomentar la confianza en la IA.

5. Iniciativas de Visa con IA: Visa es pionera en la integración de IA en sus

operaciones, invirtiendo en ciberseguridad y modelos predictivos para mejorar la seguridad y

optimizar las decisiones en el ecosistema de pagos.

Conclusión: Esta presentación subraya la relevancia de la inteligencia artificial en la

transformación de los medios de pago y su impacto en la industria financiera. La adopción de IA no

solo mejora la eficiencia y personalización de los servicios, sino que también protege y fortalece

el ecosistema de pagos global. Visa, como líder en este campo, demuestra cómo la integración

estratégica de IA puede ofrecer ventajas competitivas significativas y contribuir al futuro de los

pagos digitales. La comprensión de estas tecnologías es crucial para mantenerse a la vanguardia y

maximizar el valor añadido en un mercado cada vez más digitalizado.

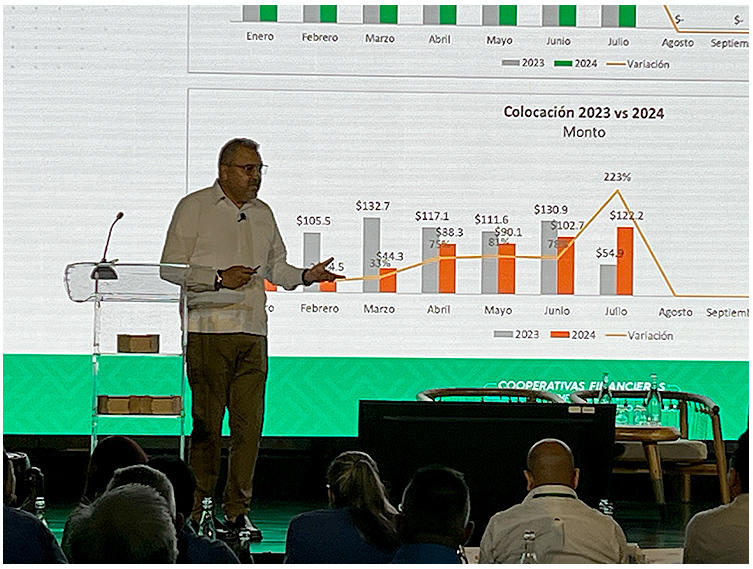

El Impacto de la IA en la Gestión de Riesgos de las Entidades Financieras

Elías Bethencount -Director para Latinoamérica AIS Group.

La presentación aborda la evolución y aplicación de la inteligencia artificial (IA) en diversos

ámbitos, con un enfoque particular en su impacto en el sector financiero. A lo largo de la

presentación, se exploran conceptos clave como la Inteligencia Artificial Estrecha (ANI), General

(AGI) y Súper (ASI), así como su relevancia y riesgos asociados. Además, se presentan estudios de

casos específicos en Latinoamérica que demuestran cómo la implementación de modelos de Machine

Learning (ML) ha optimizado procesos y resultados en diferentes entidades financieras.

Puntos Clave

1. Definiciones de IA: La presentación distingue entre ANI, AGI y ASI, explicando sus

características y el potencial impacto de cada una en el futuro.

2. Referentes y Perspectivas sobre la IA: Se destacan las opiniones de figuras

influyentes como Bill Gates y Elon Musk, quienes subrayan tanto las oportunidades como los

riesgos que la IA representa.

3. Peligros y Regulaciones de la IA: Se discuten los peligros asociados con el uso de

la IA y las regulaciones propuestas por la OCDE y la UNESCO para mitigar estos riesgos. El "AI

Act" de la Unión Europea también es mencionado como un marco regulatorio que busca armonizar y

gestionar los riesgos de la IA en sectores de alto riesgo.

4. Aplicación Práctica de la IA en el Sector Financiero: Se presentan casos de estudio

en los que la implementación de modelos de Machine Learning ha mejorado significativamente la

eficiencia y los resultados en instituciones financieras en Latinoamérica. Se destacan mejoras

en la clasificación de clientes, la inclusión financiera y la optimización del riesgo

crediticio.

5. Impacto en Negocios Financieros: Se evidencia cómo el uso de ML ha permitido duplicar

el índice GINI en algunas aplicaciones y ha contribuido a un crecimiento sustancial en la

colocación de créditos, mejorando la inclusión de segmentos no bancarizados y optimizando la

gestión de riesgos.

Conclusión: La presentación subraya la importancia de la IA como una herramienta

transformadora en el mundo moderno, especialmente en el ámbito financiero. La capacidad de la IA

para mejorar la toma de decisiones, optimizar procesos y aumentar la eficiencia es innegable, pero

viene acompañada de desafíos significativos en términos de regulación, ética y seguridad. La

implementación adecuada de la IA, apoyada por marcos regulatorios sólidos y una gestión cuidadosa de

los riesgos, es crucial para aprovechar todo su potencial sin comprometer la seguridad y la equidad

en su aplicación.

On boarding Cooperativo, Casos de éxito SISCOOP- Veritran

Alfonso García Moreno.

Introducción: La presentación titulada "Onboarding digital - Caso de éxito" explora cómo la

implementación de

soluciones tecnológicas ha transformado el modelo de servicio en cooperativas. Destaca el desarrollo

de herramientas digitales como el CPM Móvil Plus, que facilitan una banca omnicanal y mejoran la

experiencia de los socios, permitiendo operaciones más eficientes y accesibles en cualquier momento.

Puntos más importantes:

1. Transformación del perfil de socios: Se observa una evolución del enfoque tradicional

de sucursales físicas hacia un modelo omnicanal, proporcionando una mejor experiencia a los

socios. El acceso a servicios digitales ha aumentado la eficiencia y rentabilidad.

2. Fases de madurez en los canales: : La presentación describe cinco fases de madurez:

desde el servicio físico inicial, pasando por el autoservicio y los servicios en línea, hasta

llegar a una banca completamente digital y conectada, accesible 24/7.

3. CPM Móvil Plus como motor de la transformación digital: Esta herramienta ha permitido

la inclusión financiera, mayor eficiencia operativa y mejor comunicación con los socios. Entre

sus funcionalidades destacan la credencial digital, tarjeta virtual, CVV dinámico y pagos de

servicios, mejorando la experiencia del usuario con un diseño UX/UI claro.

4. Onboarding digital: Un proceso 100% remoto que incluye identificación digital,

validación biométrica, comprobantes, y la apertura de cuentas, lo que facilita la incorporación

de nuevos socios y la oferta de productos como créditos pre-autorizados e inversiones

(Rendicuenta).

5. Resultados históricos: Se presentan logros importantes como el aumento en captaciones

de productos de ahorro y un incremento en las disposiciones de líneas de crédito a través de la

plataforma digital, destacando la eficiencia de operaciones fuera del horario tradicional de

sucursal.

6. Tecnología para cooperativas: Se muestra cómo las cooperativas pueden acceder a esta

tecnología mediante aplicaciones móviles personalizadas, con más de 30 funcionalidades

integradas, incluyendo cuentas, tarjetas virtuales, pagos, transferencias y sistemas

anti-fraude.

Conclusión: La transformación digital es clave para que las cooperativas puedan competir en

un entorno cada vez más digitalizado. La implementación de soluciones como el CPM Móvil Plus ha

permitido a las cooperativas optimizar su operación, mejorar la experiencia del usuario y ofrecer

acceso a servicios financieros de manera más ágil y eficiente. Las cooperativas que adopten estas

herramientas estarán mejor posicionadas para satisfacer las necesidades de sus socios, aumentar su

rentabilidad y fomentar la inclusión financiera.

Ciberseguridad Observaciones recurrentes

Luís Lima Gómez- Director general de Supervisión de Seguridad de la Información en la Comisión Nacional

Bancaria y de Valores.

La presentación titulada "Ciberseguridad en el Sistema Financiero" aborda de manera integral los

desafíos y la importancia de la ciberseguridad en el entorno financiero actual. Se exploran

conceptos clave, desde la definición de ciberseguridad y sus componentes fundamentales, hasta el

impacto de incidentes recientes y las mejores prácticas recomendadas para proteger la

infraestructura tecnológica de las entidades financieras. La presentación subraya la necesidad de un

enfoque proactivo y constante en la gestión de riesgos cibernéticos para garantizar la resiliencia y

seguridad de la información en este sector crítico.

Resumen de los Puntos Más Importantes

1. Definición y Contexto de la Ciberseguridad: Se define la ciberseguridad como los

procesos de protección de la información a través de la prevención, detección y respuesta a

ataques. En el contexto financiero, esto incluye la protección de la confidencialidad,

integridad y disponibilidad de la información.

2. Componentes de la Seguridad de la Información: Se destacan tres componentes

fundamentales: confidencialidad, integridad y disponibilidad, cada uno con sus riesgos

asociados, como el robo de información sensible, la alteración de datos y la denegación de

servicios.

3. Digitalización de los Servicios Financieros: La presentación aborda los beneficios de

la digitalización, como la mayor cobertura, reducción de costos y flexibilidad operativa, pero

también resalta el aumento de la superficie de riesgo inherente que esto conlleva.

4. Impacto de Incidentes de Ciberseguridad: Se presentan casos emblemáticos de

incidentes cibernéticos en el sector financiero, como el ataque al Banco de Bangladesh en 2016 y

la exposición de datos de Equifax en 2017, subrayando la gravedad de estos eventos.

5. Mejores Prácticas y Marcos de Referencia: Se recomiendan marcos de referencia como

NIST e ISO 27001, junto con la importancia de la gobernanza y el compromiso de la alta dirección

en la gestión de riesgos de ciberseguridad.

6. Cultura y Concientización: Se enfatiza la importancia de la capacitación y

concientización continua del personal, socios y terceros para mitigar riesgos asociados al

factor humano, considerado como el eslabón más débil en la seguridad de la información.

Conclusión: La presentación resalta la importancia crítica de la ciberseguridad en el sector

financiero, dado que la digitalización y automatización de servicios han aumentado

significativamente la exposición a riesgos cibernéticos. La implementación de prácticas sólidas de

ciberseguridad, el compromiso de la alta dirección y la concientización del personal son esenciales

para mitigar estos riesgos y proteger la integridad del sistema financiero. Las entidades que no

aborden estos desafíos estarán en desventaja competitiva y expuestas a graves consecuencias.

Hacking Ético. Si te atacan como hacker, defiéndete como hacker

Rafael Bucio- Director General TPX Security.

La presentación realizada por Rafael Bucio, CEO de TPX Security, aborda el tema del hacking desde

una perspectiva técnica y cultural. Comienza con una definición de lo que es un hacker, según la

Real Academia Española (RAE), y explora la evolución de la cultura hacker a lo largo de las décadas,

desde los años 60 hasta la actualidad. El objetivo de la presentación es concientizar sobre la

importancia de comprender el hacking no solo como una amenaza, sino como una herramienta vital en la

seguridad cibernética.

Puntos Clave

1. Definición y Cultura Hacker: Un hacker es alguien con habilidades avanzadas en

computación que, aunque a menudo es asociado con actividades no autorizadas, también contribuye

a la seguridad informática al detectar fallos y proponer mejoras. La presentación subraya que el

hacking es una cultura que abarca curiosidad, aprendizaje, perseverancia e inteligencia.

2. Ciberataques: Se analizan los diferentes tipos de ciberataques, destacando que pueden

ser directos o indirectos, y cómo estos pueden impactar tanto a usuarios comunes como a

empresas. Se mencionan escenarios comunes como el phishing, malware y ataques de ingeniería

social.

3. Prevención vs. Lamentación: Se enfatiza que ningún sistema es 100% seguro, por lo que

es crucial comprender y anticipar las amenazas. La presentación destaca la importancia de

acciones proactivas como la monitorización, la concientización y la planificación de

recuperación.

4. Opinión Personal: Bucio concluye que las empresas deben integrar hackers en su

estructura de seguridad, ya que estos profesionales poseen la capacidad de identificar

vulnerabilidades, resolver problemas complejos y mejorar continuamente la seguridad del

ecosistema tecnológico.

Conclusión: La seguridad cibernética es un campo dinámico y en constante evolución, donde los

hackers juegan un papel dual: pueden ser tanto una amenaza como una defensa esencial. La comprensión

de la cultura hacker y la implementación de estrategias proactivas son fundamentales para proteger

los sistemas de las crecientes amenazas cibernéticas. Las empresas que adopten una mentalidad

preventiva y colaborativa con hackers tendrán una mayor resiliencia frente a los ciberataques.

Introducción: Objetivos de Desarrollo Sostenible

Carolina Zataraín- CEO Maken Sustainability.

La presentación se centra en los Objetivos de Desarrollo Sostenible (ODS) y su integración en la

estrategia empresarial, destacando el rol de las organizaciones en la consecución de estas metas

globales. A través de un enfoque práctico, se presentan las oportunidades y responsabilidades que

los ODS ofrecen para las empresas, mostrando cómo pueden contribuir al desarrollo sostenible al

tiempo que mejoran su desempeño económico, social y ambiental.

Puntos Clave

1. Contexto de los ODS: En 2015, 193 estados miembros de las Naciones Unidas adoptaron

los 17 Objetivos de Desarrollo Sostenible para abordar desafíos globales como la pobreza, la

desigualdad, y el cambio climático. Estos objetivos proporcionan un marco común que guía a

empresas, gobiernos y sociedad civil hacia un futuro más sostenible.

2. Relación entre los ODS y los Criterios ESG: Los ODS y los criterios de sostenibilidad

ambiental, social y de gobernanza (ESG) están intrínsecamente conectados. Las empresas que

adoptan prácticas sostenibles, como la gestión responsable del medio ambiente o la igualdad de

género, contribuyen directamente a estos objetivos globales.

3. Importancia de la Sostenibilidad Corporativa: Se destaca la necesidad de un enfoque

holístico en las empresas para frenar su impacto ambiental y social. Esto no solo crea valor a

largo plazo, sino que también mejora la gestión de riesgos y las oportunidades inherentes al

desarrollo sostenible.

4. Beneficios Empresariales de Integrar los ODS: Integrar los ODS puede mejorar el valor

de la sostenibilidad empresarial, identificar oportunidades de negocio, fortalecer las

relaciones con las partes interesadas y estabilizar sociedades y mercados. Las empresas que

alinean sus estrategias con los ODS pueden acceder a nuevos mercados y reducir riesgos.

5. Pasos para Maximizar la Contribución a los ODS: Se proponen cinco pasos clave para

integrar los ODS en las estrategias empresariales: familiarizarse con los ODS, mapear la cadena

de valor para identificar impactos, definir prioridades, establecer metas concretas y

comprometerse con alianzas para abordar los retos de sostenibilidad.

Conclusión:La correcta implementación de los ODS dentro de las estrategias corporativas no

solo ayuda a abordar algunos de los desafíos más urgentes del mundo, sino que también ofrece a las

empresas la oportunidad de innovar, mejorar su reputación y crear valor a largo plazo. La adopción

de los ODS es esencial no solo para el bienestar del planeta y la sociedad, sino también para la

sostenibilidad y éxito de las empresas en un entorno cada vez más competitivo y consciente de sus

responsabilidades ambientales y sociales.

Aspectos Normativos por la Sostenibilidad en el Sistema Financiero Mexicano CNVB

Daniel Miranda López y Dra. Lucía Buenrostro.

La presentación "De las NIF a la NIS" realizada por Daniel Miranda López y la Dra. Lucía Buenrostro

aborda la evolución del marco contable hacia la integración de la sostenibilidad en las entidades

financieras. Se examina cómo las Normas Internacionales de Información Financiera (NIIF) han sido

adoptadas y adaptadas en México, y cómo este proceso está evolucionando hacia un enfoque más

integral que incluye la sostenibilidad, en línea con las tendencias globales y la necesidad de

abordar los riesgos ambientales, sociales y de gobernanza (ASG).

Puntos Clave

1. Evolución del Marco Contable: Se destaca la transición del uso de las Normas

Internacionales de Información Financiera (NIIF) hacia las Normas de Información sobre

Sostenibilidad (NIS). Este cambio refleja la necesidad de incorporar criterios de sostenibilidad

en los reportes financieros para mejorar la transparencia y la gestión de riesgos.

2. Beneficios del Marco IFRS: La implementación del marco IFRS ha mejorado la

comparabilidad, la gestión de riesgos y la información disponible para proveedores de capital,

lo cual es esencial para el desarrollo del sector financiero no bancario.

3. Crisis Financiera y Reformas: : La crisis financiera de 2007-2008 evidenció las

fallas en las normas contables de la época, lo que llevó a la creación de la IFRS 9 en 2014.

Esta norma, obligatoria desde 2018, introdujo un enfoque más preventivo para la identificación

de pérdidas crediticias.

4. Transición a la Sostenibilidad: Se resalta la creciente importancia de las finanzas

sostenibles, impulsada por la crisis ambiental y el cambio climático. Las empresas deben

incorporar los riesgos y oportunidades relacionados con la sostenibilidad en sus decisiones

financieras.

5. Implementación de Normas de Sostenibilidad en México: México ha avanzado en la

creación de

un marco normativo para la sostenibilidad, incluyendo la emisión de la Taxonomía Sostenible y la

elaboración de Normas de Información Sostenible (NIS). Estas normas requieren que las entidades

divulguen riesgos y oportunidades ASG, lo que fomenta la inversión responsable y la

transparencia.

Conclusión: La presentación subraya la necesidad de una transición hacia un enfoque contable

que no solo considere la información financiera tradicional, sino también la sostenibilidad. La

correcta implementación de este nuevo marco normativo requiere un esfuerzo conjunto de reguladores,

entidades financieras y auditores. México está avanzando en este camino, con la Comisión Nacional

Bancaria y de Valores (CNBV) desempeñando un papel crucial en la guía y supervisión de este proceso.

La integración de la sostenibilidad en la información financiera no solo es un imperativo

regulatorio, sino una oportunidad para las empresas de fortalecer su reputación y competitividad a

largo plazo.

Metodología para Desarrollar Productos de Crédito.

Andrés Méndez Guerrero- Director de Integral Consulting.

La presentación de Andrés Méndez aborda las técnicas y procesos esenciales para el desarrollo de

productos crediticios en el sector financiero cooperativo. El objetivo es proporcionar una guía

detallada sobre cómo crear productos financieros que respondan a las necesidades del mercado y

mejoren la oferta de servicios crediticios de las cooperativas. El enfoque se centra en la

preparación institucional, la investigación de mercado, el diseño y lanzamiento de productos, y la

implementación de estrategias de comercialización.

Puntos Clave

1. Origen de los Créditos: Los créditos nacen de las necesidades humanas, y su desarrollo

debe enfocarse en satisfacer estas demandas.

2. Proceso de Crédito: El proceso incluye la solicitud, precalificación, verificación de

datos, aprobación o rechazo, desembolso, y recuperación del crédito. En caso de mora, se procede

a las cobranzas.

3. Desarrollo de Productos Crediticios:

- Preparación y Evaluación de la Cooperativa:Considera factores internos y

externos, el marco normativo, la competencia, y la capacidad institucional.

- Investigación de Mercado: Define objetivos, selecciona el perfil de los

encuestados, y utiliza herramientas para obtener datos y generar informes.

utilizando métodos informales de ahorro y préstamo.

- Diseño del Producto: Enfatiza la creatividad, alcance, y automatización en el

desarrollo del producto.

4. Elementos de un Crédito: Incluyen el sujeto (persona física o moral), monto, plazo,

tasa de interés, pago o cuota, plan de pagos, y garantías.

5. Estrategias de Mercadeo y Comercialización: Implica la capacitación del equipo de

ventas y el uso de estrategias tanto tradicionales como digitales para la promoción del

producto.

6. Resultados Esperados: Se espera lograr un incremento en las ventas, controlar los

gastos planificados y obtener ingresos por los nuevos productos ofrecidos.

Conclusión:El desarrollo de productos crediticios exitosos requiere de un profundo

entendimiento de las necesidades del mercado y una alineación estratégica de la cooperativa. La

clave está en una sólida investigación de mercado y en el diseño de productos que respondan a las

expectativas de los clientes, además de la implementación de estrategias de marketing efectivas. Un

enfoque integral en cada etapa del proceso asegurará que los productos no solo sean atractivos, sino

también rentables y sostenibles a largo plazo.